引言:从技术版图到资本版图

上篇讲的是AI for Science的技术版图:哪些方向已经跑出来,哪些还停在论文和原型阶段,哪些更像长期想象。看完技术版图之后,下一步要问的就是资本问题:这个领域到底有没有人愿意持续掏钱,钱投向哪里,又避开了哪里。

技术综述关心的是系统能力,资本视角关心的是产业判断。一个demo很惊艳的系统,未必有人愿意下注。一个看起来不起眼的工具层公司,反而可能正在融到大钱。资本不一定比技术更聪明,但它会暴露一件事:市场相信哪条路能变成生意,哪条路还只是科研热度。

这篇文章就换一根轴来看AI for Science(下文沿用上篇的简称AI4S)。我的判断很简单:钱确实在进来,这个赛道还没有关门,但机会并不平均。最上面那层需要顶级团队和数亿美元起步,普通人够不着。下面的工具、评估和垂直基础设施层,反而还有切入口。分清这两层,比笼统地问"AI4S值不值得做"更有用。

第一章 资本的宏观背景:一套极度集中的新融资体制 第一章资本的宏观背景:一套极度集中的新融资体制

要看资本怎么进入AI4S,先得看2025到2026年的创投大盘。AI4S不是单独融资,它正好赶上了AI融资最热、也最失衡的一段时间。

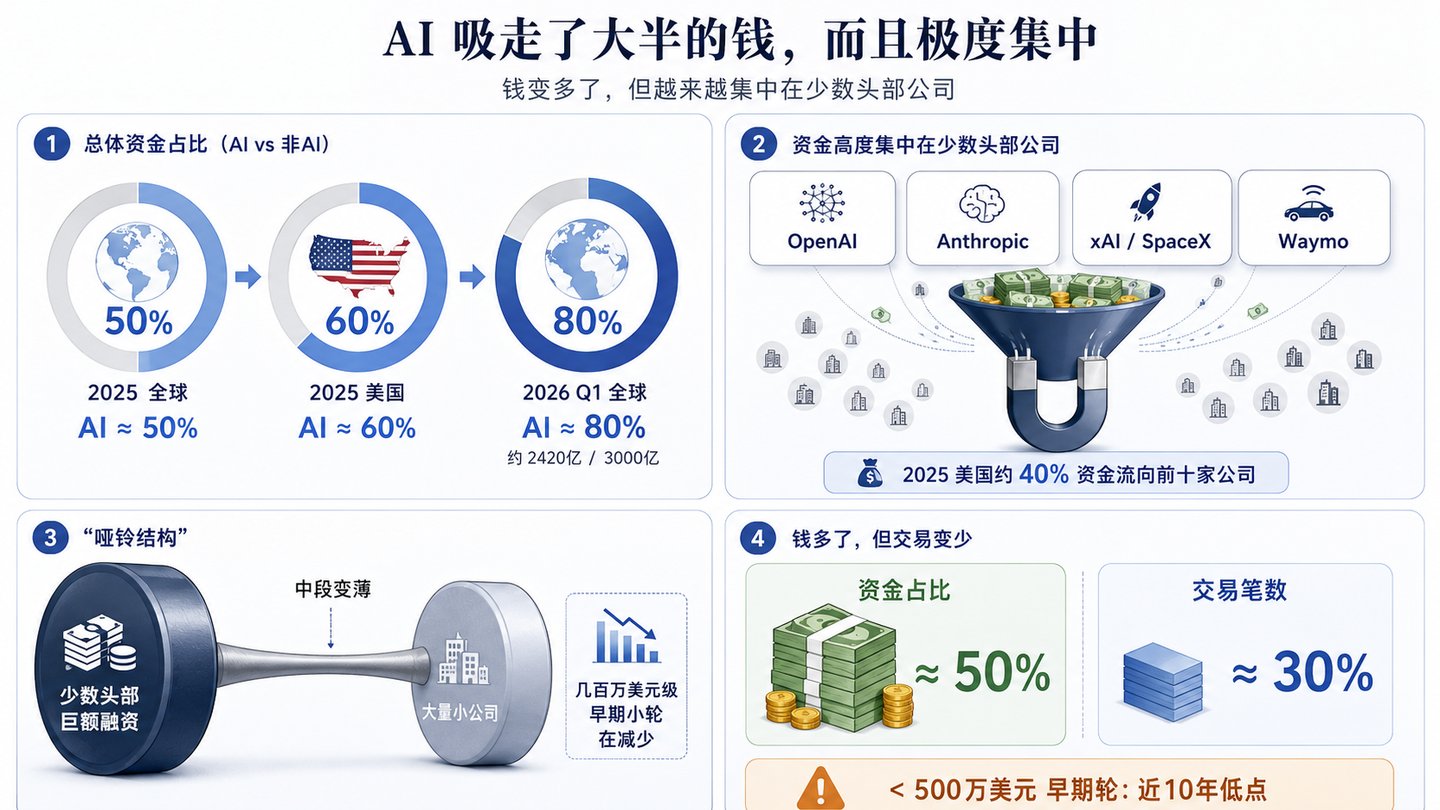

1.1 AI 吸走了大半的钱,而且极度集中

先看总量。2025年,全球创投融资大约一半投向AI,美国市场这一比例接近六成。到了2026年第一季度,全球创投融资约3000亿美元,其中AI公司拿走约2420亿美元,接近八成。到这个比例,AI已经不只是一个热门方向,它正在重新分配整个创投市场的钱。

问题在于,这些钱并没有平均流向所有AI公司。2025年,美国创投市场大约四成资金,集中到了前十家公司手里。OpenAI在2026年3月获得约1220亿美元承诺资本,估值推到约8520亿。Anthropic在5月拿到约650亿美元,估值约9650亿,反超OpenAI,成了估值最高的前沿AI模型初创公司之一。xAI在2026年一季度融了约200亿美元,2月并进SpaceX,合体估值约1.25万亿美元。Waymo在2月拿了约160亿,主要由母公司Alphabet出。

所以现在的AI融资像一个哑铃。少数头部公司吞下天量资金,另一头是大量刚起步的小公司,中间那段反而变薄了。尤其是几百万美元级别的早期小轮,正在变少。钱看起来更多了,但不是人人都有份,它正在往两端跑。

再看交易笔数会更清楚。2025年,AI拿走了创投里约一半的钱,却只占约三成的交易笔数。也就是说,同样是一笔投资,投向AI公司的单笔金额要大得多。与此同时,五百万美元以下的小额早期轮,占比掉到了近十年的低点。对普通创业者来说,这意味着大盘很热,但第一笔像样的钱,反而比前几年更难拿。

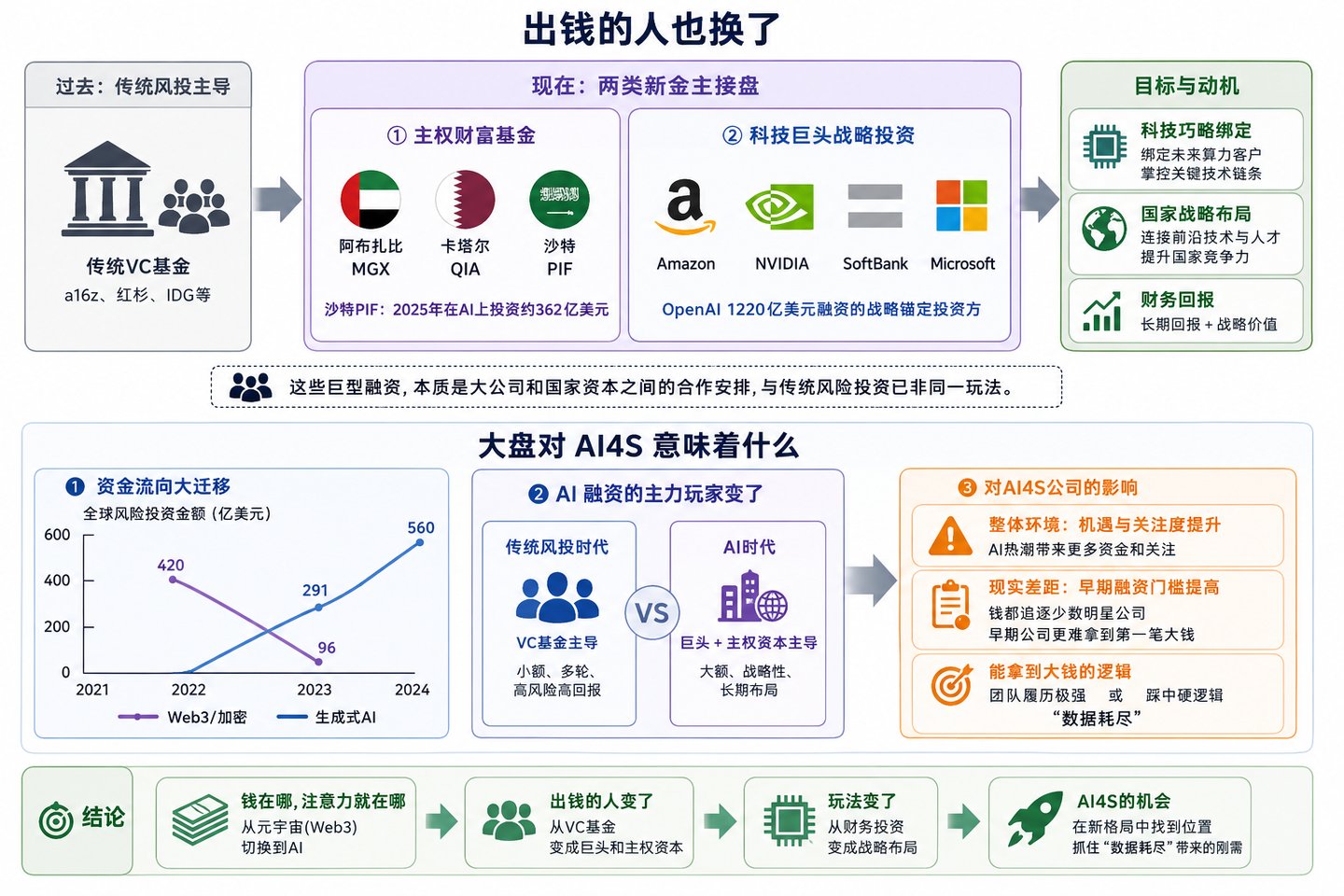

1.2 出钱的人也换了

钱投向哪里变了,出钱的人也变了。

传统创投基金已经撑不起OpenAI、Anthropic这种几百亿、上千亿美元级别的融资。接盘的是两类新金主。一类是主权财富基金,比如阿布扎比的MGX、卡塔尔的QIA、沙特的PIF。光沙特PIF一家,2025年在AI上就投了约362亿美元。另一类是科技巨头的战略投资。OpenAI那轮1220亿美元承诺融资里,Amazon、NVIDIA、SoftBank是战略锚定投资方,Microsoft继续参与。

这些钱的目标也和传统风投不一样。英伟达投一家公司,当然有财务回报的考虑,但它也在绑定未来的算力客户。主权基金投进来,图的是把本国和最前沿的AI技术、人才连在一起。所以这些巨型融资,更像大公司和国家资本之间的合作安排,和创业者熟悉的风险投资已经不是一套玩法。

这对理解AI4S很重要。在最烧钱的模型层,决定谁能活下来的,已经不主要是a16z、红杉这些传统风投,而是本来就有钱、有算力、有渠道的科技巨头和国家资本。传统风投要找别的位置,而AI4S正好提供了一个新位置。

1.3 这套大盘对 AI4S 意味着什么 1.3 这套大盘对AI4S 意味着什么

把这个背景放到AI4S里看,会发现大环境和公司现实并不完全一致。

从大环境看,AI4S赶上了AI融资热潮,热钱多,关注度高,顶级机构也在看。但具体到公司层面,AI4S里的核心玩家大多还很年轻,很多刚成立不久,还在拿种子轮或A轮。它们的单笔融资,和那些千亿美元级别的模型公司完全不是一个量级。

这个差异带来一个直接后果:早期融资门槛变高了。当全市场的钱都在追少数明星公司,一家普通的早期AI4S公司想拿到第一笔像样的钱,比前几年更难。能拿到大钱的,要么团队履历极强,要么踩中了一个很硬的资本逻辑。这个逻辑,就是下面要讲的“数据耗尽”。

第二章 数据耗尽:顶级资本为什么愿意投 AI4S 第二章数据耗尽:顶级资本为什么愿意投AI4S

上篇提到过一个背景:高质量互联网文本正在变少。这一章把这个背景放到资本里看。只有理解了这一点,才能明白为什么a16z、英伟达这样的机构,会去投几个刚成立、连产品都还没有的科学实验室。

2.1 互联网文本快用完了,实验是下一个数据金矿

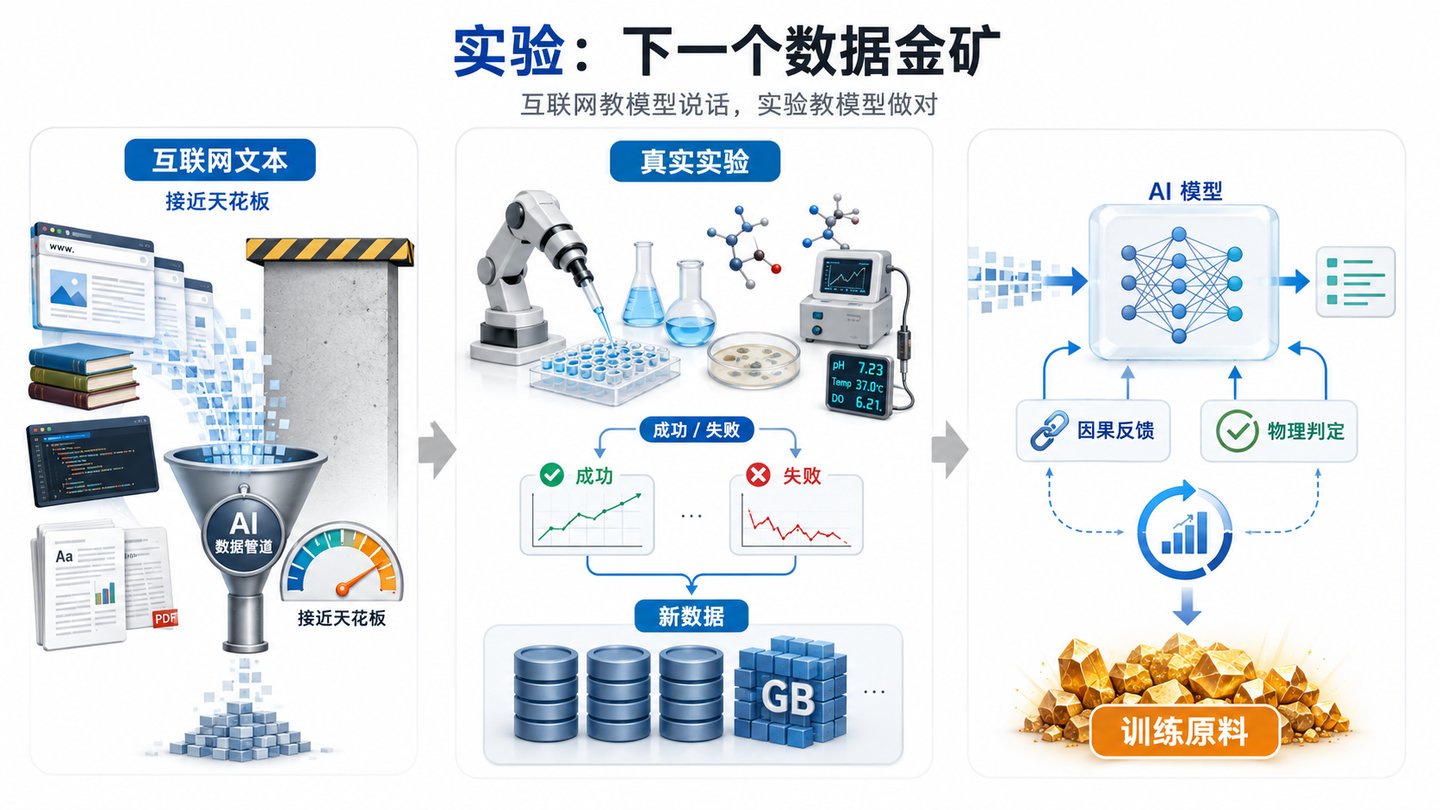

这件事的起点很简单:训练前沿大模型需要高质量数据,而互联网上可用的人类文本正在被消耗。有研究估计,可用的人类书面文本最快在2026年前后就会见底。当继续“喂文本”这条路碰到天花板,下一个高质量数据来源在哪里,就成了整个行业最关心的问题。

很多投资人和创业者开始把答案指向真实世界的科学实验。Periodic Labs的说法很直接:数据是有限的,最前沿的AI模型这几年已经把数据用得差不多了,而他们每做一次实验,不管成功还是失败,都会生成几个GB互联网上没有的新数据。联合创始人Liam Fedus(ChatGPT共同作者之一)说得更直白:下一步,是让实验进入AI循环,让模型和现实世界发生接触。

为什么偏偏是实验数据,而不是回头再多爬一点网页?因为实验数据有两样互联网文本给不了的东西。一是它是因果的,一次真实实验记录的是"这样做就会得到那样的结果",这种因果链条正是纯文本最缺的。二是它自带对错,材料合不合格、反应成不成,物理世界会给一个不容狡辩的判定,而这种确定无误的反馈信号,恰恰是训练下一代会推理的模型最稀缺的燃料。一句话,互联网教模型说话,实验教模型做对。

放到投资语境里,这句话的意思是:科学实验不再只是科学家的工作,它也可能变成大模型的数据来源。谁能稳定产出互联网上没有的物理、化学、生物数据,谁就可能掌握下一轮模型训练需要的原料。

2.2 数据耗尽怎样改变资本的看法

这个变化,改变了资本看AI4S的方式。

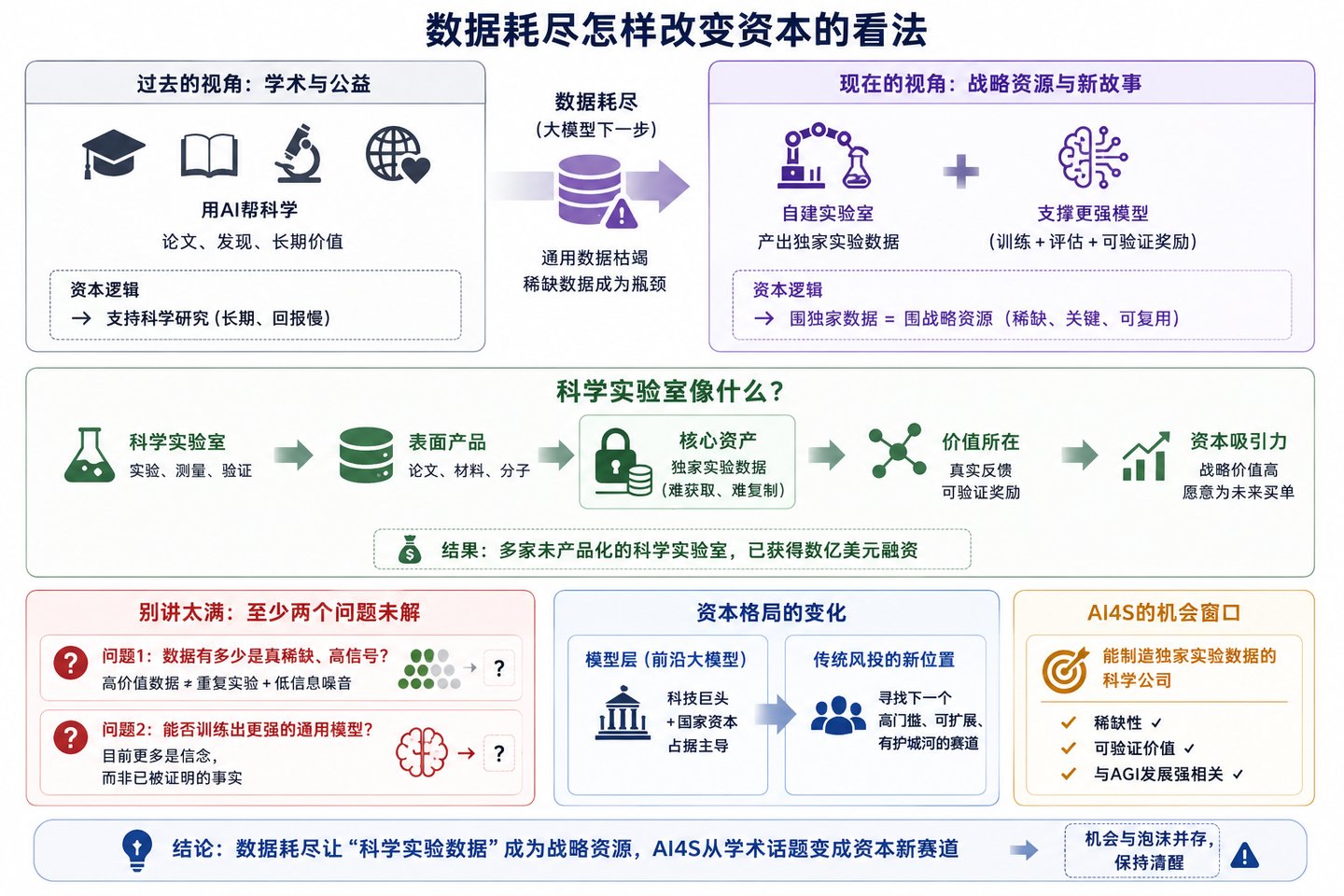

过去,“用AI帮科学”更像学术和公益话题,讲的是论文、发现和对人类的长期价值。现在,“数据耗尽”把它和大模型的下一步发展连在了一起。投一家能自建实验室、产出独家实验数据的公司,不再只是支持科学研究,也是在囤一种外面买不到的战略资源。科学这门慢生意,因此有了一个能打动AGI投资人的故事。

再往前推一步,科学实验室开始有点像数据公司。论文、材料、分子是表面产品,底下那些独家实验数据才是更难复制的资产。尤其在“可验证奖励”越来越重要之后,一个能源源不断提供真实反馈的实验室,对模型公司和投资人都很有吸引力。这也是为什么几家还没真正产品化的科学实验室,能拿到数亿美元融资。

但这件事不能讲得太满。“数据耗尽、实验是金矿”有真实逻辑,也有融资话术。创始人和投资人都有动力把它讲得更性感,因为这个故事能撑起一家还没产品的公司几亿美元估值。冷静看,至少还有两个问题没回答。第一,这些实验数据里,究竟有多少是真稀缺、真能让模型变强的高信号数据,又有多少只是重复实验和低信息量噪音?第二,科学实验数据能不能训练出更强的通用模型,现在仍然更多是信念,不是已经被证明的事实。读这篇文章,也要带着这两个问号。

这就解释了前面说的变化。模型层已经被科技巨头和国家资本占住,传统风投需要寻找新的位置。能制造独家实验数据的科学公司,正好提供了这样一个入口。

2.3 两条派生的逻辑:卖铲子,和挖护城河

围绕“数据耗尽”,投资人又形成了两种更具体的偏好。

第一种偏好,是宁可做基础设施,也不一定直接去造“AI科学家”。直接做AI科学家,风险高、烧钱快、周期长。给科学Agent提供底座、数据、评估和工具,需求反而更确定。淘金的人未必都能发财,卖工具的人更容易收钱。AI4S里也有同样的逻辑。

英伟达就是最典型的基础设施玩家。它投了Periodic,也投了Lila,还参与了NSF那个开放科学大模型项目。不管最后哪家科学公司跑出来,只要它们需要大规模算力,就绕不开英伟达。这也提醒我们,不能简单把“英伟达投了某家公司”理解成纯粹的质量背书。它当然说明这家公司值得关注,但也包含生态卡位和算力客户绑定的考虑。

第二种偏好,是寻找真正有壁垒的垂直领域。上篇已经讲过,当“做出一个AI应用”越来越容易,真正值钱的是别人复制不了的东西:专有数据、客户工作流里的迁移成本、多年学科积累形成的know-how。资本在AI4S里找的,正是这些不容易被底层模型直接抹平的位置。

第三章 代表性融资与玩家格局 第三章代表性融资与玩家格局

讲完资本为什么愿意投,再看钱具体去了哪里。下面几家公司和项目,基本能代表2025到2026年AI4S融资的几个主要方向。

3.1 造神层:自己建实验室,造"AI 科学家"

最吸引眼球、也最烧钱的一类,是自己建实验室,想把AI和自动化实验连成闭环。

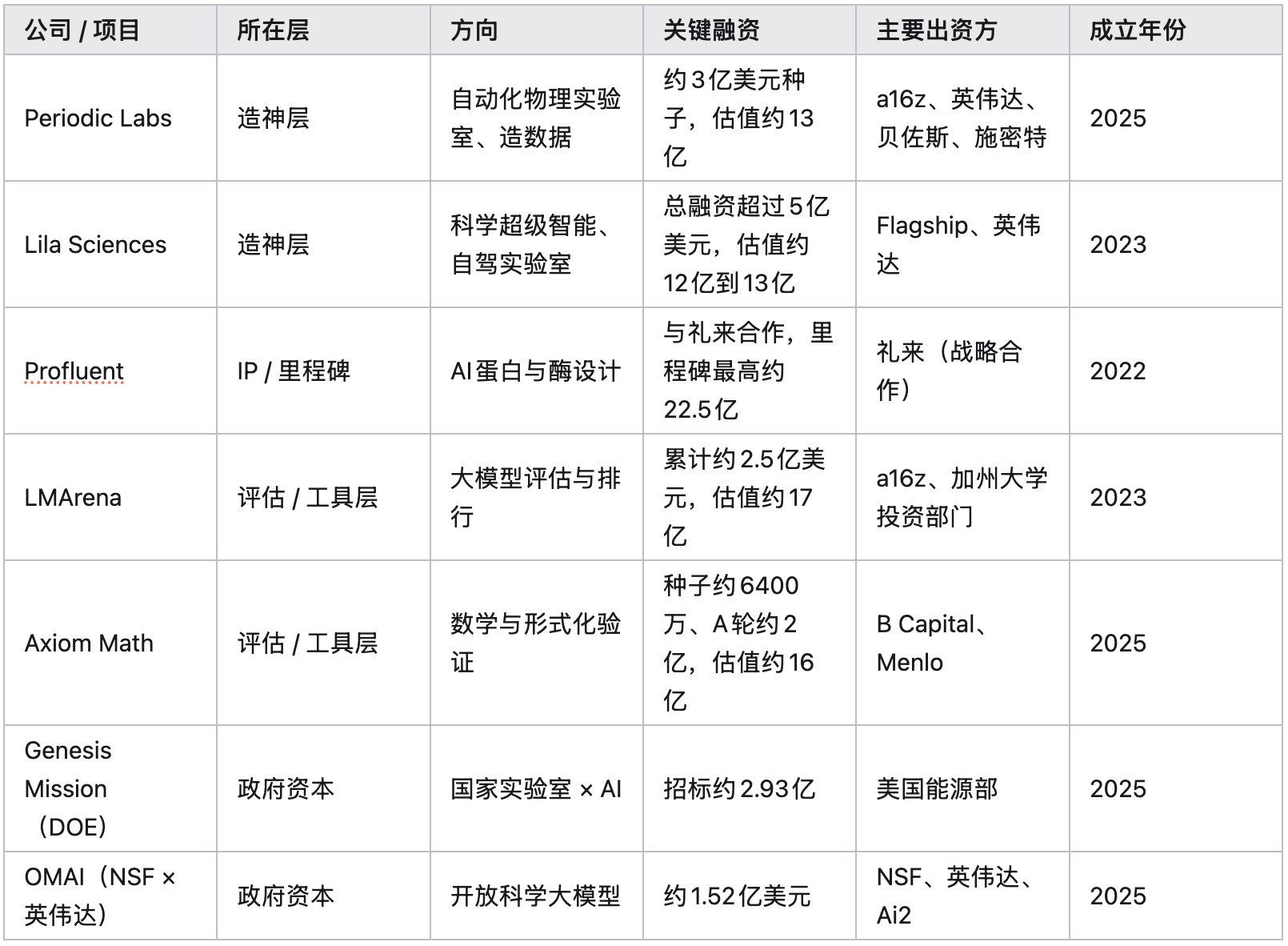

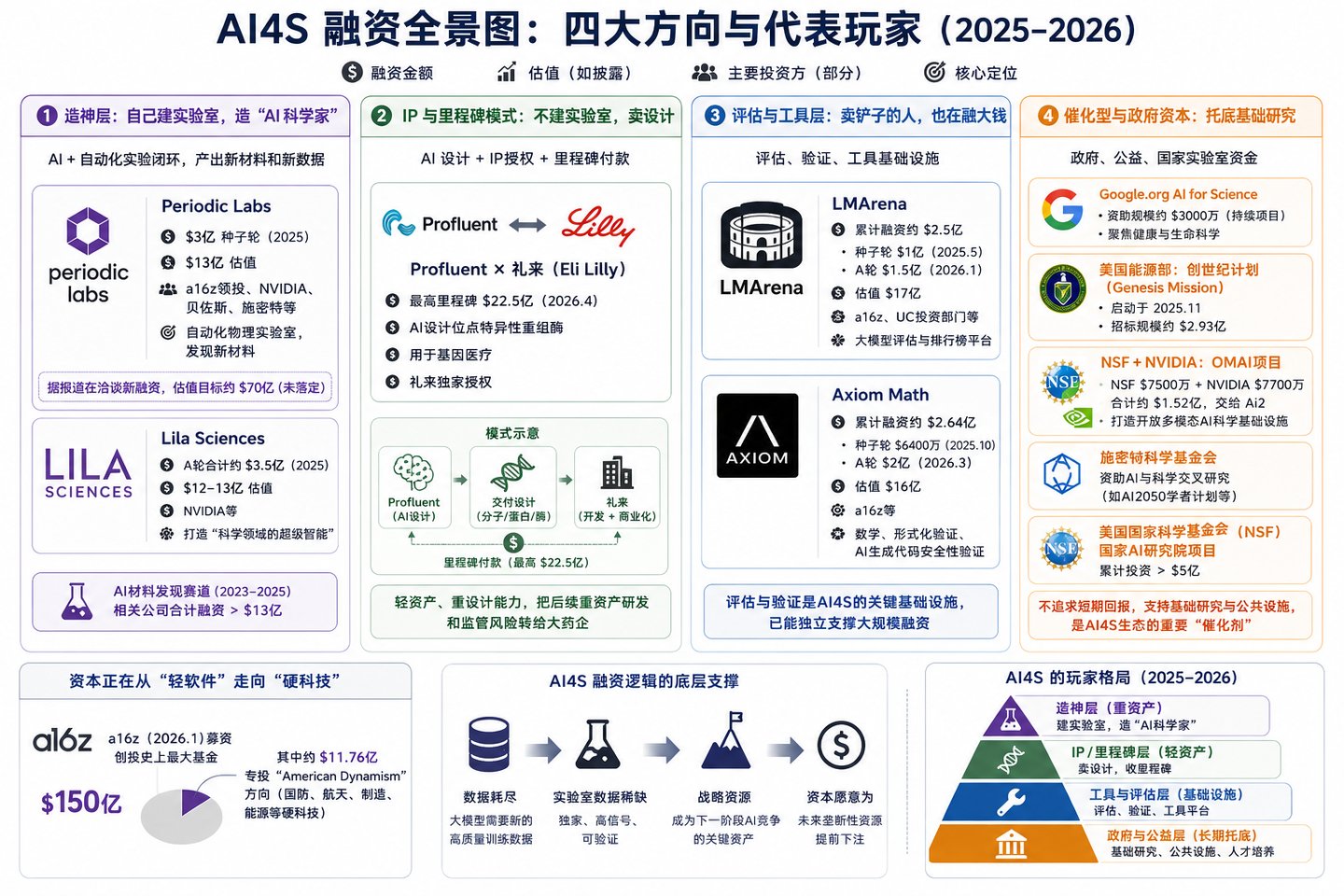

代表公司是Periodic Labs。两位创始人Liam Fedus(前OpenAI、ChatGPT共同作者)和Ekin Dogus Cubuk(前DeepMind,主导过GNoME材料模型),2025年出来创业,方向是用自动化物理实验室自主跑实验,产出新材料和新数据。它一上来就拿到约3亿美元种子轮,由a16z领投,英伟达的投资部门、贝佐斯、施密特等都在里面,估值约13亿美元。据报道,它后来还在洽谈一笔把估值推到约70亿的新融资,不过这笔尚未落定。一个还在早期的公司,种子轮就拿到3亿美元,足以说明资本有多愿意为这类故事付钱。

另一家是Lila Sciences。它2023年从生物投资机构Flagship Pioneering体系里孵化出来,对外说的是要做“科学领域的超级智能”。它在2025年3月亮相时拿到约2亿美元,随后A轮先拿约2.35亿,又追加约1.15亿,A轮合计约3.5亿美元,英伟达的投资部门也在里面。到这一步,它的总融资超过5亿美元,估值约12亿到13亿。

如果把范围放到AI材料发现这个细分领域,过去两年相关创业公司合计融资已经超过13亿美元。

这些融资背后押的是同一件事:谁先把“AI设计加自动实验”的闭环跑顺,谁就可能批量产出新材料,也能积累别人拿不到的实验数据。但这条路很重,也很险。实验室要建,设备要买,科学家要招,烧钱速度不亚于训练大模型,成果还要好几年才看得出来。后面讨论谁能入场时,这一点很重要。

3.2 IP 与里程碑模式:不建实验室,卖设计

并不是每家公司都要自己建实验室。还有一种更轻的做法:只做AI设计,把设计出来的分子、蛋白或酶作为知识产权卖给药企,后续按里程碑收钱。

最典型的是Profluent和礼来的合作。2026年4月,做AI蛋白设计的Profluent和礼来达成战略合作,由Profluent用AI设计位点特异性的重组酶,用于基因医疗,礼来拿独家授权,Profluent最高可以拿到约22.5亿美元的里程碑款。

这种模式的好处很清楚。Profluent不用自己建厂、跑临床、闯监管,它只提供最核心的AI设计能力。后面又重、又慢、又贵的开发,交给礼来这种有钱、有渠道、有监管经验的大药企。AI公司出设计,药企出钱和落地能力,这是AI4S在生命科学里比较务实的一条路。

它还有一个好处:把一部分时间风险转给药企。临床要几年,监管要闯关,这些拖时间又烧钱的事由礼来承担。Profluent只要在前端持续产出好的设计,就有机会一笔笔收里程碑款。对有专业能力、但扛不起重资产和长周期的团队来说,这条路值得认真研究。

3.3 评估与工具层:卖铲子的人,也在融大钱

再看工具和评估。这一层常常被低估,很多人觉得“给模型打分”“做工具”只是配套活,不像直接做AI科学家那么性感。但融资数据已经说明,这类公司同样能拿到大钱。

最好的例子是LMArena。它从加州大学伯克利的众包打分项目Chatbot Arena独立出来,专门做大模型评估和排行榜。它在2025年5月拿了约1亿美元种子轮,估值约6亿,由a16z和加州大学投资部门领投。到2026年1月,它又拿了约1.5亿A轮,估值升到约17亿。一个评估平台累计融到约2.5亿美元,说明评估本身已经能成为一门大生意。

另一个例子是Axiom Math,由斯坦福的Carina Hong创办,方向是数学和形式化验证。它2025年10月拿了约6400万美元种子轮,2026年3月又拿了约2亿A轮,估值约16亿。虽然名字里有Math,但它对外更强调的是“证明AI生成的代码是安全的”。纯数学研究只是其中一部分,商业化卖点其实更接近软件验证。

3.4 催化型与政府资本:在 VC 不愿去的地方托底3.4 催化型与政府资本:在VC 不愿去的地方托底

AI4S还有一类钱很重要,但容易被忽略:政府和公益机构的钱。它们不一定追求短期回报,作用是先把基础设施和早期研究托起来。

Google.org有一个“AI for Science”资助计划,规模约3000万美元,健康与生命科学是重点方向。美国能源部在2025年11月以行政令启动“创世纪计划”(Genesis Mission),希望调动国家实验室,用AI加速科学发现,后续发布了约2.93亿美元招标。美国国家科学基金会和英伟达还联手做了一个OMAI项目,也就是开放多模态AI科学基础设施。NSF出约7500万美元,英伟达出约7700万美元,合计约1.52亿美元,交给艾伦人工智能研究所(Ai2)去做面向科学的全开放大模型。

政府之外,还有施密特夫妇的施密特科学基金会,长期资助AI与科学交叉研究,比如AI2050学者计划。国家科学基金会自己的“国家AI研究院”项目,累计也投了超过5亿美元。这类钱的共同点是,它们不要求短期商业回报,更适合支持基础研究和公共设施。对想进入AI4S的学者来说,这往往比直接找风投更对口。

与此同时,顶级风投也在往硬科技靠。a16z在2026年1月募了一支约150亿美元的基金,是创投史上最大的一支,其中专门切出约11.76亿美元投国防、航天、制造、能源这些American Dynamism方向。资本正在从轻软件往更硬的技术领域移动,AI4S正好在这股潮里。

把这一章提到的公司和项目放在一起,大致是这样:

从这张表可以看到,反复出现的出资方就那么几个:a16z、英伟达、几家主权基金、几个政府部门。AI4S现在离大众创业赛道还很远,方向主要由少数顶级机构先定义。坏处是门槛高,普通团队不容易挤进去。好处是格局还没定,早进入的人仍然有机会定义某个细分方向。

第四章 从成立年份看赛道还早不早 第四章从成立年份看赛道还早不早

接下来要判断一个更实际的问题:AI4S到底还早不早?它是一个刚开始被资本关注的新方向,还是已经被头部玩家占满了?

判断这件事,不用只听创始人怎么讲故事。看两个硬指标就够了:核心玩家什么时候成立,现在融到哪一轮。

4.1 成立年份是一个很硬的信号

一个方向是新是旧,往往能从头部公司的“年龄”里看出来。

如果一个方向里最受关注的公司,大多是最近一两年才成立,还在拿种子轮或A轮,那说明这块地刚被发现,位置还没坐满。反过来,如果明星公司已经成立很多年,普遍融到D轮、E轮,估值几十亿甚至上百亿,那通常说明格局已经比较稳定,新人再进去会很难。

所以我看一个新方向,最先看的不是口号。我会先看头部玩家到底是“年轻公司加早期轮”,还是“老公司加后期轮”。

这个指标的好处是很难作假。公司会包装技术,媒体会追热点,创始人会讲愿景,但成立年份和融资轮次相对硬。一个方向如果已经红海化,钱早就把头部公司喂到后期轮,不太可能核心玩家还集体停在种子轮和A轮。

4.2 核心玩家都还很年轻

用这把尺子去量AI4S,结果很清楚。

第三章提到的核心玩家,基本都很年轻。Periodic Labs 2025年成立,拿的是种子轮。Lila Sciences 2023年成立,还在早期。LMArena 2023年从学校项目独立出来,刚到A轮。Axiom Math 2025年成立,也刚到A轮。它们几乎都是2023到2025年之间出现的新公司。

唯一稍微早一点的是Profluent,2022年成立,但它走的是和药企合作的轻模式,也还没到后期大轮。把它算进去,结论也不变:AI4S这批核心玩家里,还没有哪家公司已经熬了五年八年、长成庞然大物。这个时间线也和上篇的判断对得上,AI4S的技术版图大致是2024年以后才真正成形,资本也是这之后才开始集中进入。

这说明AI4S还处在早段。最好的位置还没有完全坐满,资本也还在抢早期项目。现在进入AI4S,时间上不算晚,很多细分方向还没形成固定格局。

4.3 对照组:一个已经合拢的赛道长什么样

只说AI4S年轻还不够,最好拿一个已经成熟很多的AI垂直方向做对照。

Abridge就是一个很好的对照。它做的是医疗场景里的AI病历记录,也就是把医生和病人的对话自动转成病历。Abridge 2018年成立,到2025年已经走了七年。它在2025年2月完成约2.5亿美元D轮,估值约27.5亿。4个月后,它又完成约3亿美元E轮,估值升到约53亿。它2025年第一季度的签约年化经常性收入约1.17亿美元。

把Abridge和Periodic放在一起看,差别很明显。Abridge已经七年,融到E轮,有五十多亿美元估值,也有上亿美元签约年化收入。Periodic还很年轻,拿的是种子轮,产品和商业化都还在路上。AI4S现在离Abridge那种成熟阶段,至少还隔着好几年。

Abridge也提醒我们,AI垂直赛道从早期到成熟,通常要熬好几年。它2018年成立,真正估值起飞是在2025年前后,中间用了六七年。把这个时间尺度放到AI4S上,结论也很清楚:现在入场不算晚,但也别指望一两年内就见分晓。这是一场按年算的长跑。

4.4 它和 2026 年的资本大势同向 4.4 它和2026 年的资本大势同向

还有一个外部信号也能说明问题:顶级资本正在往硬科技方向移动。

前面提到,a16z这样的顶级风投正在把大钱投向硬科技,American Dynamism就是典型旗号。资本正在从轻软件、SaaS这些相对拥挤的方向,转向国防、制造、能源、科研基础设施这些更硬、更需要专业壁垒的领域。AI4S正好在这股潮里。

对想入场的人来说,这里的关键是时机。AI4S还没到尾声,它还在早段。早段的好处是位置还多,很多细分方向还没人定义清楚。坏处是风险也大,商业化路径不一定马上跑得通。

不过,早不等于容易。上篇讲护城河时给过一组自检,在AI4S里也一样适用:你有没有别人拿不到的专有数据?你有没有嵌进科研工作流里,让用户换掉你很麻烦?你有没有多年学科积累形成的know-how?三个问题里答“是”的越多,位置越硬。接下来要讲的就是,AI4S虽然还早,但不是每一层都适合普通团队进去。

第五章 分层判断:造神层与基础设施层 第五章分层判断:造神层与基础设施层

AI4S还早,这是好消息。但早不等于谁都能做。不同层的门槛差得很远,必须分开看。

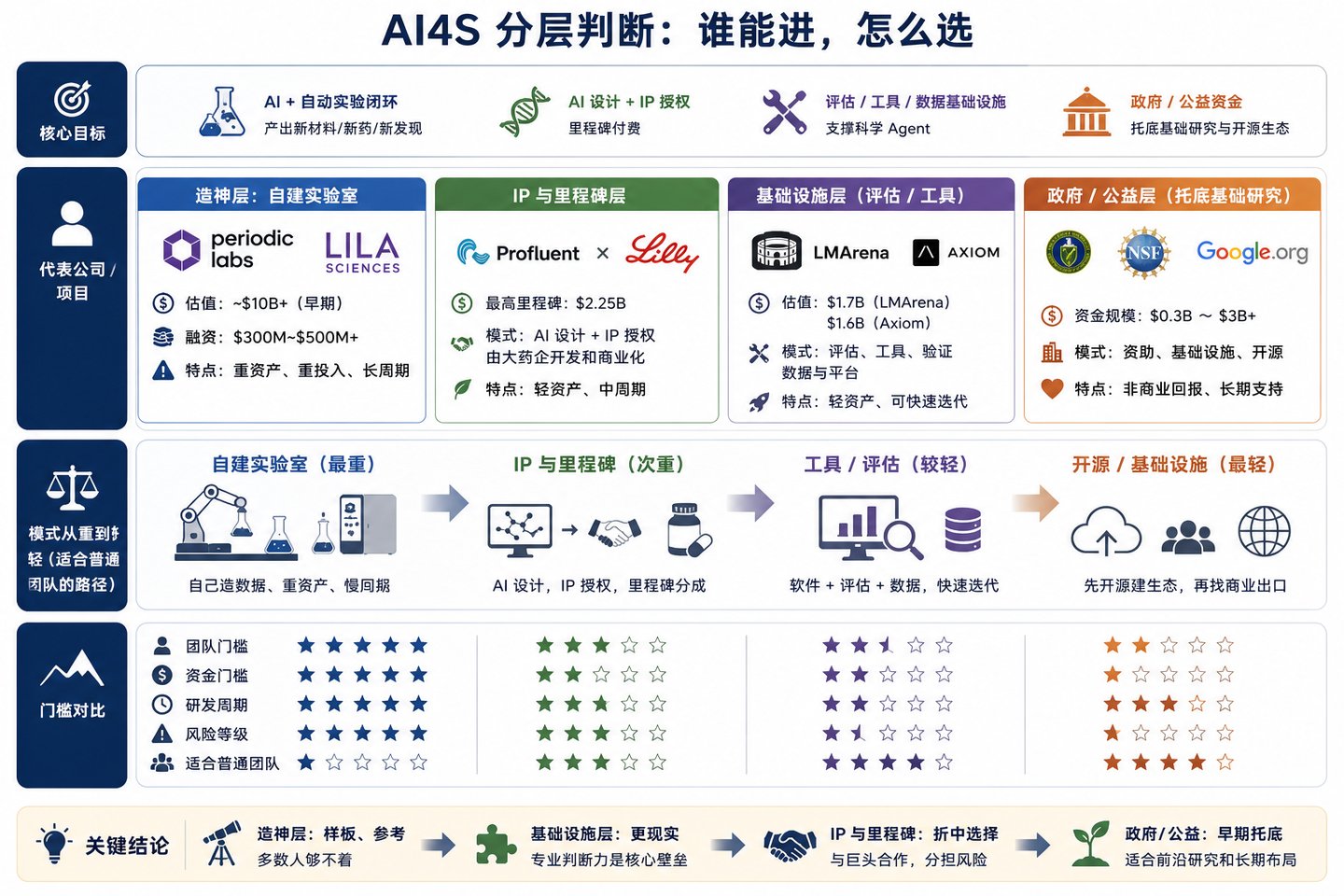

第三章是按融资类型来分:造神层、IP与里程碑、评估工具层、政府资本。这里换成更实用的分法:普通团队到底进不进得去。简单说,造神层很难进,评估和工具层更现实,Profluent那种IP与里程碑模式介于两者之间,政府和公益资金则在早期托底。

5.1 造神层:新,但够不着

第一层是造神层,也就是Periodic、Lila这类自建实验室、想做AI科学家的公司。

这一层确实新,也确实热,还有顶级资本撑腰。但对绝大多数人来说,它不现实。它的入场券是名人堂级别的团队,比如前OpenAI、前DeepMind核心研究员,再加上数亿美元起步资金。没有这种履历和资金,连第一轮都很难拿到。它可以当样板看,但不是普通团队最该选的路。

而且别看它们融资风光,这一层的风险最大。它们同时在赌三件事:AI真能自主做出有价值的科学结果,自动实验室真能稳定运行,实验产生的数据真能反过来训练更强的模型。任何一件事不成立,几亿美元都可能烧得很难看。对多数人来说,这一层更适合观察,不适合贸然冲进去。

5.2 基础设施层:更现实的入口

第二层是基础设施层,也就是给科学Agent提供底座、评估、工具和数据的那一层。对普通团队来说,这一层更现实。

它更现实,是因为它不要求一开始就有名人团队和数亿美元。一个小团队只要切得足够窄,也能找到位置。这里有两个方向尤其值得看。一个是Agent基础设施,比如评估、工具、编排。LMArena约17亿美元估值已经说明,光做评估也能形成大生意。另一个是深垂直领域,比如物理、材料、天体这些需要专业判断的方向。AI工程能力很重要,但很多时候补不上学科判断力。

说得更具体一点。做评估,可以给某个学科的科研Agent出一套真正专业的考卷,像上篇提到的Gravity-Bench、ReplicationBench那样,由懂这门学科的人来定标准、判对错。做深垂直工具,则可以把某一类专业数据、某一套仿真代码、某一种实验设备,接到Agent工作流里,让它在一个很窄的领域里真正能干活。这两件事都不需要数亿美元起步,需要的是别人没有的专业判断。

这也接回了上篇的主线。造神层的话语权在巨头和顶配团队手里。但在评估、工具、深垂直这些基础设施层,学科判断力反而更重要。对有学科背景的人来说,这才是别人不容易翻过去的墙。

5.3 商业模式:从重到轻

从重到轻看,AI4S里大致有几种不同的商业模式。

最重的是自建实验室,比如Periodic和Lila,自己烧钱造数据。轻一点的是IP与里程碑分成,比如Profluent,自己做AI设计,把后续开发交给药企。再轻一点是纯软件工具,比如LMArena、Axiom,主要靠产品、评估体系和数据吃饭。更轻的一种,是先开源、再商业化,比如Ai2拿政府和英伟达的钱做开放科学大模型,先把生态做起来,再找商业出口。

越往轻的一端,越适合资金不多、但有专业判断力的团队。换句话说,先看自己手里有什么,再决定该站在哪一层。

第六章 风险面与退出 第六章风险面与退出

前面讲的是钱和机会,但AI4S不是一个轻松的方向。它有几个很硬的约束,绕不过去。

6.1 慢:科学的回报周期很长

第一件事是慢。

科学这门生意,和客服agent、编程助手那种企业AI不是一个节奏。一个客服agent几个月就可能看到收入,效果好不好也容易反馈。但一款AI设计的药、一种AI发现的材料,从设计到验证,再到真正上市,往往要好几年,中间还要过实验、临床、监管这些关。第四章提到的Abridge,做的还只是相对快的医疗记录,尚且花了七年才长到五十多亿美元估值。真正的硬科学只会更慢。

这对资本是一个很现实的考验。风投的钱有期限,要退出,要回报,但科学不会按基金周期往前走。慢,是AI4S最底层的风险,来自这门生意本身的节奏。

6.2 退出以并购为主,IPO 慢

第二件事是退出。

AI4S公司更可能通过并购退出,而不是自己一路长大去上市。一家做出独家分子设计能力的小公司,更现实的结局是被礼来这样的大药企收购,或者被科技巨头买走。公开市场的退出慢,样本也少。这意味着投AI4S的钱,很大程度上要等产业巨头来接盘,路径比互联网软件窄。

这也不全是坏事。并购的天花板通常低于上市,但速度可能更快,确定性也可能更高。对一个做出了真东西、但不打算自己长成巨头的科学团队来说,被大药企或大厂用好价钱收走,本身就是不错的结果。前提是你手里的东西足够硬,硬到巨头宁愿买,也不愿从头造。

6.3 “科学"评估这块细分,对纯 VC 还偏早 6.3 “科学"评估这块细分,对纯VC 还偏早

第三个问题,藏在“评估很重要”这句话后面。

评估这件事,在大类上已经被验证能赚钱,LMArena约17亿美元估值就是证据。但LMArena评的是通用大模型,受众很广,商业化路径也更清楚。一旦缩到“科学评估”,比如给某个学科的科研Agent出考卷、当裁判,受众会窄很多。现在托底这块的,主要还是能源部、国家科学基金会、Google.org这些政府和公益资金。科学评估作为学术和基础设施工作很真实,但作为一门纯商业VC生意,眼下还早。

这和上篇的判断能接上。评估很关键,也很适合有学科背景的人切入。但要清醒,它现在更像一块先靠公益和学术养起来的地,商业化拐点还没完全到。下篇会讲更具体的做法:不一定一开始就走纯VC创业路线,可以先做研究、做评估、建立声誉,再让机会反过来找上门。

6.4 还要防一手:巨头随时可能自己下场

最后一个风险,是巨头可能自己下场。前沿大模型公司和大药企,都有动力把AI4S能力收进自己体系里。OpenAI、Google可以自建科学团队,礼来这样的药企也可以自己养AI设计团队。Anthropic也已经开始把Claude往科研工作流里推,Claude Science这种面向科学家的AI工作台,就是一个信号。一旦这些公司认真做,靠“我会一点AI”起家的薄壳公司会最先被挤掉。

所以最后还是回到护城河。能在巨头眼皮底下活下来的,要么有别人拿不到的专有数据,要么已经嵌进客户流程,要么有多年学科积累形成的壁垒。进AI4S之前,最该想清楚的不是“我能不能做个demo”。真正要问的是:我这堵墙够不够硬?

小结:钱在进来,但要选对位置

把这一篇收回来。资本已经在进入AI4S,而且进入得很认真。核心玩家普遍年轻,融资阶段也还早,这说明格局还没完全定。a16z、英伟达、主权基金、能源部、国家科学基金会,都在用不同方式往里投钱。

但这不是一个人人都能随便冲进去的方向。最上面的造神层,需要顶级团队和数亿美元资金,普通团队很难碰。更现实的位置在下面:评估、工具、数据、深垂直工作流。这些地方更看重学科判断力,资金反而不是第一门槛。

所以,对一个有学科背景、但没有巨额资本的人来说,问题不该是“AI4S值不值得做”。更具体的问题是:我应该以什么身份进去?从哪一层切?先解决哪一个足够窄、但足够硬的问题?

下篇就讲这个。哪些地方还有空位?物理和其他学科背景的人,怎么把自己的长板变成别人不容易复制的壁垒?下一篇接着讲。

相关文章

主要数据来源

按主题归类,便于逐条核对。资本类数字随时间更新,正式引用前请以下面标注的一手来源为准。

宏观资本(第一章)

- OpenAI约1220亿美元承诺资本、估值约8520亿:OpenAI公告。

- Anthropic约650亿美元、估值约9650亿、反超OpenAI:AP,2026-05-28。

- xAI并入SpaceX、合体估值约1.25万亿:CNBC,2026-02-03。

- Waymo约160亿美元融资:CNBC,2026-02-02。

- 头部十家拿走约四成创投资金:SaaStr引PitchBook。

- 2026年第一季度创纪录、AI占全球约八成:Crunchbase News。

- 沙特PIF、阿布扎比MGX在AI上的部署:CNBC,2025-10-15。

数据耗尽与造神层(第二、三章)

- 高质量文本将在2026年前后见底:Nature。

- Periodic Labs约3亿美元种子轮、创始团队与"造数据"叙事:TechCrunch、a16z。

- Lila Sciences总融资超过5亿美元、估值约12亿到13亿:FierceBiotech、Axios。

- AI材料公司两年融资超13亿美元:MIT Technology Review。

IP与工具层(第三章)

- Profluent与礼来合作、里程碑最高约22.5亿美元:Businesswire,2026-04-28。

- LMArena种子约1亿、估值约6亿:TechCrunch,2025-05-21,A轮约1.5亿、估值约17亿:Reuters / Investing.com,2026-01。

- Axiom Math种子约6400万:SiliconANGLE,2025-10,A轮约2亿、估值约16亿:SiliconANGLE,2026-03(这两轮数字差异较大,发表前以一手来源再核一次)。

政府与催化资本(第三章)

- Google.org Impact Challenge: AI for Science,约3000万美元:google.org。

- 美国能源部Genesis Mission,2025-11行政令、约2.93亿美元招标:白宫、energy.gov。

- NSF与英伟达OMAI,约1.52亿美元、Ai2主导:NSF、Ai2。

- a16z约150亿美元基金与American Dynamism:Crunchbase News。

对照组(第四章)

- Abridge成立于2018年、E轮约3亿、估值约53亿:TechCrunch,2025-06-24。

- Anthropic推出Claude Science科学工作台:TechRadar,2026-07、The Verge,2026-07。